Первый квартал 2026 года зафиксировал $300 млрд венчурных инвестиций — больше, чем в любой предыдущий квартал. Однако за этой цифрой скрывается резкая концентрация: четыре компании получили $188 млрд, то есть почти две трети всего объёма. Для основателей на ранних стадиях это выглядит как рынок, который движется мимо них. Данные говорят об обратном.

Финансирование ранних стадий выросло на 41% год к году. Число сделок в сегменте ИИ и машинного обучения достигло 6678 в 2025 году против примерно 5600 годом ранее. Больше компаний получают деньги на старте, а не меньше. Концентрация на вершине — это ставка на инфраструктуру: дата-центры, чиповые компании, фундаментальные модели. Прикладной слой выглядит принципиально иначе.

Аналитика Redpoint за 2026 год фиксирует расхождение, которое важно для тех, кто выбирает, что строить. Горизонтальный SaaS — управление проектами, общая продуктивность, корпоративные коммуникации — просел на 35% за последние 12 месяцев. Вертикальный SaaS, ориентированный на конкретные отрасли, вырос на 3%. ИИ-агенты всё лучше справляются с координацией и общими задачами, делая горизонтальные инструменты менее ценными. Отраслевые же решения выигрывают именно там, где важны проприетарные данные и специфические регуляторные требования: обработка страховых претензий, расписания в здравоохранении, комплаенс в финансах, учёт затрат в строительстве.

65% суммы ($188 млрд) поглотили четыре компании — преимущественно инфраструктурные ИИ-игроки.

Адресный рынок для программного обеспечения расширяется. По данным CIO-опроса Redpoint, 58% директоров по информационным технологиям называют ИИ главным драйвером роста расходов на софт. Когда агенты переходят от вспомогательных функций к автономному выполнению рабочих процессов, рынок потенциально вырастает с нынешних $0,5 трлн корпоративного ПО в США до $6 трлн и более — потому что ИИ начинает захватывать часть фонда оплаты труда работников умственного труда, которую программное обеспечение прежде не могло монетизировать. Это классический парадокс Джевонса: когда производство ресурса резко дешевеет, его потребление растёт. ИИ делает разработку, развёртывание и поддержку ПО дешевле — и внезапно делает экономически оправданными решения для средних подрядчиков или независимых аптек, которые крупные вендоры десятилетиями игнорировали.

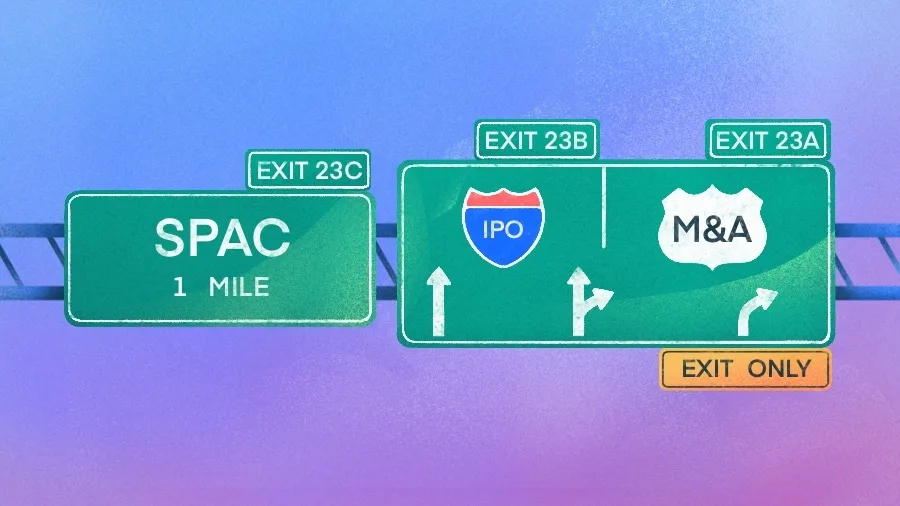

Отдельный сюжет — структура выходов. IPO-рынок фактически закрыт: в 2025 году венчурные стартапы провели около 2300 сделок слияний и поглощений против 65 публичных размещений. Инвесторы накопили почти $200 млрд отрицательного чистого денежного потока с 2022 года, и давление на возврат капитала через M&A нарастает. Стратегические покупатели в страховании, здравоохранении, логистике и финансах активно приобретают вертикальные программные компании — потому что не могут создать такие продукты внутри из-за нехватки нужных компетенций и фокуса. Для основателей это означает, что строить продукт с прицелом на поглощение — не запасной план, а вполне рациональная стратегия с первого дня.